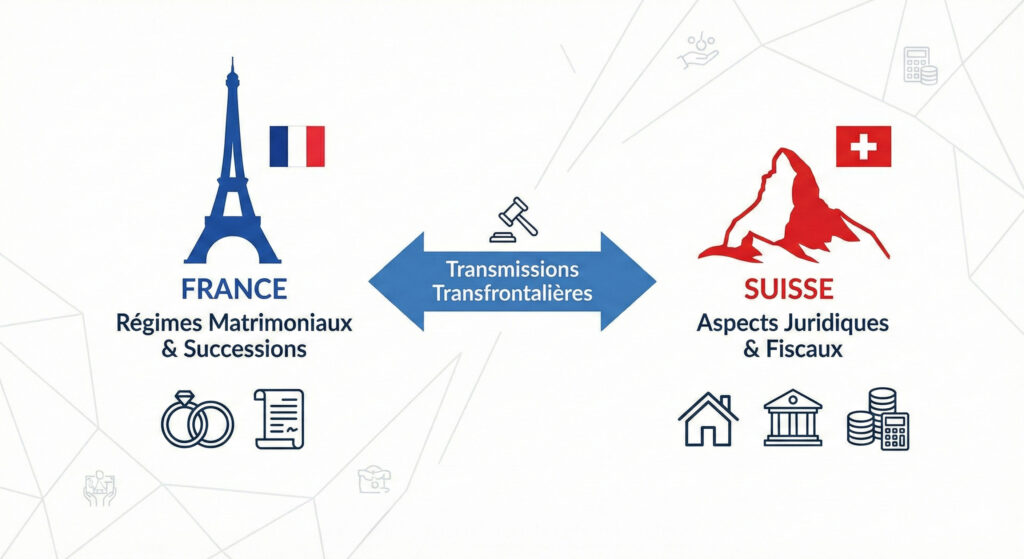

La gestion d’une succession franco-suisse constitue un enjeu majeur pour les familles résidant en France tout en détenant des actifs en Suisse. La diversité des règles applicables en matière de régime matrimonial, de droit successoral international et de fiscalité successorale impose une approche rigoureuse et anticipée.

Cet article propose une analyse structurée des principaux mécanismes juridiques et fiscaux applicables, illustrée par des cas pratiques, afin d’identifier les points de vigilance et les leviers d’optimisation patrimoniale.

Une succession franco-suisse type

L’analyse repose sur un couple marié, résident fiscal de France, avec deux enfants, l’un domicilié en France et l’autre en Suisse. Leur patrimoine comprend :

- un bien immobilier situé en France ;

- un bien immobilier situé en Suisse ;

- une entreprise en Suisse sous forme sociétaire ;

- des actifs bancaires en France et en Suisse.

Cette configuration illustre les problématiques fréquemment rencontrées dans les successions internationales entre la France et la Suisse.

Les grandes étapes de la liquidation d’une succession internationale

Toute succession transfrontalière doit être analysée selon une méthodologie rigoureuse reposant sur trois axes :

- déterminer ce que possédait le défunt, ce qui relève du régime matrimonial applicable ;

- identifier les héritiers et leurs droits, en fonction de la loi successorale compétente ;

- appliquer la fiscalité successorale, une fois les droits civils établis.

Il est essentiel de ne pas confondre droit civil et droit fiscal, deux ensembles de règles distincts.

Le régime matrimonial, un point de vigilance majeur

Les régimes légaux en France et en Suisse

En l’absence de contrat de mariage :

- en France, le régime légal est celui de la communauté réduite aux acquêts ;

- en Suisse, il s’agit du régime de la participation aux acquêts.

Bien que proches dans leur philosophie, ces régimes obéissent à des règles de liquidation différentes.

L’intérêt stratégique du contrat de mariage

Le contrat de mariage international permet de choisir la loi applicable et le régime matrimonial. Il est reconnu aussi bien par la France que par la Suisse et offre une sécurité juridique durable.

L’absence de contrat et les conflits de lois

Sans contrat, la loi applicable dépend notamment de la date du mariage et des changements de résidence. Les règles françaises et suisses peuvent conduire à des analyses divergentes, notamment en matière de mutabilité automatique et de rétroactivité.

Ces situations rendent la liquidation du régime matrimonial particulièrement complexe.

La loi applicable à la succession

La détermination de la loi successorale est plus harmonisée que celle du régime matrimonial :

- en Suisse, la loi du dernier domicile du défunt s’applique ;

- en France, la loi de la dernière résidence habituelle est retenue.

Pour un résident de France, la loi successorale française s’applique en principe à l’ensemble des biens, qu’ils soient situés en France ou en Suisse, conformément au principe d’unité de la succession.

L’option de loi successorale

Un ressortissant suisse ou binational franco-suisse peut choisir l’application de la loi successorale suisse. Cette option est reconnue par les autorités françaises et suisses.

Ce choix n’a toutefois d’effet que sur le plan civil et n’entraîne aucune exonération automatique en matière de fiscalité successorale française.

Comparaison des droits successoraux français et suisses

Les droits du conjoint survivant

- en Suisse, le conjoint reçoit la moitié de la succession en pleine propriété ;

- en France, le conjoint dispose d’une option entre une quote-part en pleine propriété ou l’usufruit de la succession.

La réserve héréditaire

- en Suisse, le conjoint est héritier réservataire ;

- en France, la réserve dépend du nombre d’enfants.

Le choix de la loi successorale influence donc directement l’équilibre entre conjoint et descendants.

La fiscalité des successions entre la France et la Suisse

Depuis la suppression de la convention fiscale en matière successorale, chaque État applique ses propres règles.

Une logique fiscale opposée

- en Suisse, la fiscalité dépend des cantons et reste souvent favorable en ligne directe ;

- en France, le barème progressif peut atteindre des niveaux très élevés.

La gestion de la double imposition

Lorsque le défunt est domicilié fiscalement en France, l’intégralité de la succession est imposable en France, avec un mécanisme de crédit d’impôt pour certains droits acquittés en Suisse.

Les stratégies d’optimisation patrimoniale

Plusieurs outils peuvent être envisagés pour réduire la pression fiscale :

- les donations en pleine propriété ou en démembrement ;

- l’assurance-vie, bénéficiant d’un régime fiscal spécifique ;

- la transmission de biens immobiliers suisses, nécessitant une coordination juridique locale.

Le projet d’installation en Suisse et ses limites

Un changement de résidence ne suffit pas à neutraliser la fiscalité française. Il convient notamment de prendre en compte :

- le mécanisme d’Exit Tax ;

- les critères de détermination du domicile fiscal français ;

- les règles de territorialité successorale.

Conclusion

Les successions franco-suisses nécessitent une anticipation rigoureuse et une analyse personnalisée. Le régime matrimonial, la loi successorale et la fiscalité doivent être envisagés conjointement.

Chaque situation étant unique, l’accompagnement par des professionnels du droit et de la gestion patrimoniale est essentiel afin de sécuriser la transmission et protéger les héritiers.