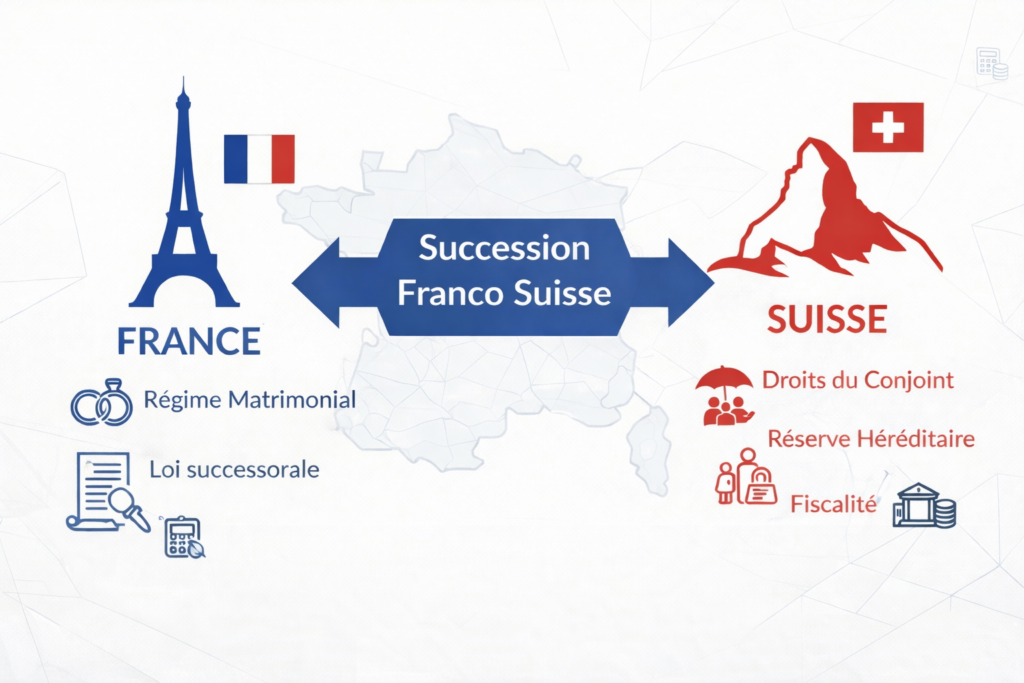

Les successions impliquant la France et la Suisse soulèvent des enjeux complexes de droit international privé, de droit civil et de fiscalité patrimoniale. Lorsqu’un couple réside en Suisse tout en détenant des actifs immobiliers et des avoirs financiers de part et d’autre de la frontière, la liquidation successorale exige une méthode structurée afin d’éviter les conflits de lois et les risques de double imposition.

À partir d’un cas pratique présenté lors d’un webinaire consacré aux successions franco suisses, cet article propose une lecture professionnelle et opérationnelle des points clés : régime matrimonial, loi applicable à la succession, droits du conjoint survivant, réserve héréditaire et fiscalité successorale.

Comprendre la méthode de liquidation : civil avant fiscal

Une erreur fréquente consiste à se concentrer sur les droits de succession en négligeant le droit civil. Or, la fiscalité n’intervient utilement qu’après avoir clarifié la propriété des biens et les droits des héritiers. La liquidation d’une succession s’analyse classiquement en trois temps.

- Déterminer ce que possédait le défunt au moment du décès, ce qui renvoie à la loi applicable au régime matrimonial et à la liquidation de ce régime.

- Déterminer qui hérite de quoi, ce qui relève de la loi successorale et des règles relatives aux parts, aux droits du conjoint et à la réserve héréditaire.

- Identifier la fiscalité applicable, en analysant l’État compétent, l’assiette taxable, les exonérations et les risques de double imposition.

Régime matrimonial : contrat de mariage ou règles par défaut

Avec contrat de mariage : la loi choisie par les époux

En présence d’un contrat de mariage, la règle directrice est celle de l’autonomie de la volonté. Les époux peuvent, dans certaines limites, choisir la loi applicable à leur régime matrimonial. Le droit suisse est présenté comme particulièrement flexible, permettant notamment de retenir la loi du domicile, d’un futur domicile, ou la loi nationale. Côté français, l’approche est également fondée sur l’application de la loi désignée dans le contrat.

En pratique, un contrat de mariage offre un avantage déterminant : il fixe durablement le régime applicable et réduit le risque de divergences d’analyse entre autorités françaises et suisses, notamment lors d’un décès ou d’un divorce.

Sans contrat : risque de divergence entre l’approche suisse et l’approche française

En l’absence de contrat, les règles de détermination de la loi applicable peuvent conduire à une appréciation différente de la même situation selon que l’on se place du point de vue suisse ou du point de vue français.

Du côté suisse, l’analyse met l’accent sur le domicile commun et peut aboutir à l’application du droit suisse à l’ensemble du régime matrimonial, avec un effet pouvant être présenté comme rétroactif au mariage. Du côté français, l’approche évoquée repose sur le premier domicile matrimonial après le mariage, ce qui peut conduire à maintenir le régime d’origine, sauf exceptions.

Cette divergence est une source classique de conflit de lois et peut transformer la liquidation du régime matrimonial en exercice particulièrement délicat, surtout si plusieurs régimes sont susceptibles de se succéder dans le temps.

Pourquoi la sécurisation du régime matrimonial est centrale

Lorsque la France et la Suisse n’analysent pas le régime matrimonial selon les mêmes critères, on peut se retrouver avec des masses patrimoniales reconstituées différemment : ce que l’un considère comme bien commun peut être traité comme bien propre ou comme actif relevant d’un autre ensemble patrimonial par l’autre système. Cette discordance impacte directement la composition de la masse successorale et, par ricochet, la fiscalité.

Le message opérationnel est clair : pour un couple disposant d’actifs transfrontaliers, la signature d’un contrat de mariage constitue souvent le levier le plus efficace pour réduire la complexité et améliorer la prévisibilité.

Comparaison des régimes matrimoniaux : faux amis entre les deux systèmes

Le régime légal français : communauté réduite aux acquêts

Le régime légal français est celui de la communauté réduite aux acquêts. Il distingue classiquement une masse commune, correspondant à l’enrichissement réalisé pendant le mariage, et des biens propres à chacun des époux, comprenant notamment les biens détenus au moment du mariage et ceux reçus à titre gratuit.

Le régime légal suisse : participation aux acquêts

Le régime légal suisse est celui de la participation aux acquêts. Malgré une terminologie proche, les acquêts ne recouvrent pas mécaniquement la même logique qu’en droit français. Le système est présenté comme proche d’une séparation de biens pendant la vie commune, la distinction et les calculs devenant pleinement opérants lors de la dissolution du régime, notamment au décès.

Cette différence de structure explique pourquoi un couple habitué à la logique française peut se sentir moins à l’aise avec les mécanismes suisses. Là encore, le contrat de mariage permet d’adapter le cadre juridique aux objectifs patrimoniaux.

Loi applicable à la succession : dernier domicile et unité successorale

Principe directeur : la dernière résidence habituelle ou le dernier domicile

Le cadre présenté repose sur une règle convergente : la loi de la dernière résidence habituelle ou du dernier domicile du défunt joue un rôle central dans la détermination de la loi successorale applicable. Dans le cas d’un couple installé en Suisse, la loi suisse est donc, par défaut, susceptible de régir l’intégralité de la succession, y compris les biens mobiliers et immobiliers français.

Peut-on choisir une autre loi successorale

La planification patrimoniale peut permettre une professio juris, c’est-à-dire un choix anticipé de la loi applicable à la succession au profit de la loi nationale.

Sur le plan pratique, opter pour la loi française signifie que la loi successorale française s’appliquerait à l’intégralité de la succession, indépendamment de la nature et du lieu de situation des biens, sous réserve des règles impératives susceptibles d’interagir avec certains actifs immobiliers.

Conjoint survivant et réserve héréditaire : différences structurantes

Sans aménagement : philosophies successorales distinctes

Les règles relatives aux droits du conjoint survivant diffèrent sensiblement entre les deux systèmes. Le droit suisse est présenté comme accordant une part déterminée au conjoint en l’absence de dispositions particulières, tandis que le droit français retient une logique d’option permettant au conjoint de choisir entre pleine propriété et usufruit selon la configuration familiale.

Réserve héréditaire : protection des héritiers et marges de liberté

La réserve héréditaire structure la liberté de disposer. Le webinaire met en avant une réserve cadrée en droit suisse, avec une part réservataire attribuée au conjoint et aux enfants, tandis que le droit français se caractérise notamment par l’idée que le conjoint n’est pas nécessairement réservataire en présence d’enfants, et par une réserve des enfants décrite comme plus élevée que celle observée en Suisse.

Ces différences conduisent à un arbitrage patrimonial : si l’objectif est de maximiser la pleine propriété transmise au conjoint, la loi successorale suisse est présentée comme pouvant offrir davantage de latitude dans certaines configurations, alors que la loi française peut être plus adaptée dans d’autres situations, notamment lorsque la famille est recomposée.

Favoriser le conjoint : nécessité d’un testament

Les solutions permettant d’avantager le conjoint ne sont pas automatiques. Elles reposent sur une anticipation testamentaire : le testateur doit prévoir, par testament, les mécanismes donnant au conjoint la possibilité d’opter entre différentes modalités d’attribution. Cette exigence confirme l’importance d’une planification cohérente entre testament, régime matrimonial et loi successorale.

Harmoniser régime matrimonial et loi successorale : éviter les effets boomerang

Un point de vigilance majeur concerne les stratégies consistant à choisir un régime matrimonial très protecteur du conjoint, tout en soumettant la succession à une autre loi. L’exemple fréquemment cité est celui de la communauté universelle avec attribution intégrale au conjoint survivant. Une telle combinaison, si elle est dissociée de la loi successorale, peut générer des difficultés en présence de réserves héréditaires et de règles impératives.

Le principe de prudence mis en avant est le suivant : aligner autant que possible la loi choisie pour le régime matrimonial et celle choisie pour la succession. Cette cohérence réduit le risque de contestation, de contentieux familial et de complexités de liquidation.

Fiscalité successorale franco suisse : fin de l’approche conventionnelle et risques de double imposition

Depuis la dénonciation de la convention : application des droits internes

Sur le terrain fiscal, l’enseignement clé est la disparition d’un cadre bilatéral en matière de droits de succession entre la France et la Suisse, ce qui conduit chaque administration à appliquer ses règles internes. Cette situation crée un risque accru de double imposition et impose une analyse au cas par cas, en fonction de la résidence fiscale, du domicile, de la localisation des biens et de la qualité des héritiers.

Écarts de pression fiscale : Suisse et France

Le webinaire souligne des différences marquées : en France, l’exonération entre époux est acquise, mais la taxation en ligne directe peut atteindre des niveaux élevés via un barème progressif. En Suisse, la fiscalité successorale dépend du canton, avec des situations très favorables en ligne directe.

Biens immobiliers : localisation et compétence d’imposition

Un principe pratique est rappelé : les biens immobiliers situés à l’étranger peuvent relever de l’imposition dans l’État de situation, même lorsque le défunt est domicilié en Suisse. La présence d’actifs immobiliers en France constitue donc un point d’attention majeur dans toute stratégie de transmission.

Résidence fiscale et droits de succession : un risque de qualification croisée

Enfin, il est rappelé qu’une personne peut être considérée comme résidente de Suisse pour l’impôt sur le revenu, tout en pouvant être appréhendée différemment par la France en matière de droits de donation et de droits de succession, la convention applicable à l’impôt sur le revenu ne couvrant pas ces droits. En pratique, la France peut alors appliquer ses propres critères internes, ce qui impose une vérification rigoureuse de la situation familiale et patrimoniale.

Bonnes pratiques de planification patrimoniale transfrontalière

- Cartographier le patrimoine en distinguant immobilier, titres, comptes bancaires, participations et structures patrimoniales, y compris les véhicules de détention.

- Sécuriser le régime matrimonial par un contrat adapté au contexte franco suisse et aux objectifs du couple.

- Déterminer la loi successorale la plus cohérente avec les objectifs familiaux, la réserve héréditaire et la protection du conjoint.

- Rédiger un testament structuré et compatible avec la loi choisie, notamment si une option au profit du conjoint est envisagée.

- Anticiper la fiscalité avec une analyse croisée France Suisse, en intégrant la localisation des immeubles et les critères de résidence applicables aux droits de mutation.

- Rechercher la cohérence entre régime matrimonial, loi successorale et stratégie de transmission afin de réduire le risque de conflit de lois.

Conclusion : une approche intégrée pour sécuriser la transmission

Une succession franco suisse ne se traite pas uniquement sous l’angle des taux d’imposition. Elle se prépare d’abord sur le terrain du droit civil et du droit international privé, en sécurisant le régime matrimonial, en choisissant avec discernement la loi successorale applicable et en rédigeant des actes de dernière volonté cohérents. Ce n’est qu’ensuite que l’on peut maîtriser la fiscalité successorale et limiter les risques de double imposition.