Avacore Wealth Planning a contribué au chapitre consacré aux aspects franco-suisses du Guide pratique des successions (droit suisse), ouvrage dirigé par Pierre Novello.

Cet ouvrage de référence analyse en profondeur les problématiques civiles et fiscales propres aux successions internationales, et plus particulièrement celles impliquant la France et la Suisse, où le risque de double imposition successorale peut exister.

Le Guide pratique des successions peut être commandé à un prix très raisonnable sur le site de l’auteur : Acheter le livre

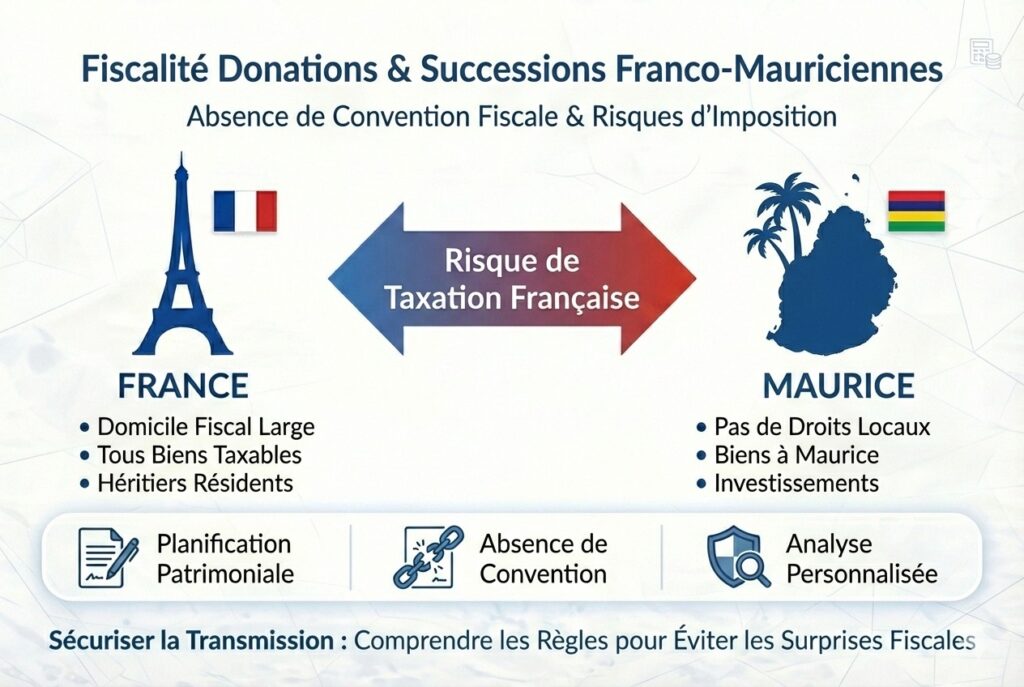

Une fiscalité successorale transfrontalière à risque

Les successions impliquant la France et la Suisse constituent un terrain particulièrement sensible sur le plan fiscal en l’absence de convention fiscale en matière de successions depuis le 1er janvier 2015. En l’absence d’anticipation, les héritiers peuvent se retrouver confrontés à une imposition cumulative parfois disproportionnée par rapport à la valeur économique réellement transmise.

Ce risque résulte du chevauchement de deux systèmes fiscaux, chacun pouvant revendiquer un droit d’imposition sur la même transmission.

Chevauchement des systèmes fiscaux français et suisse

Logique suisse

La fiscalité des donations et successions relève de la souveraineté exclusive des cantons. L’imposition dépend principalement du domicile du défunt, de la nature des biens transmis et du lieu de situation des biens immobiliers.

Logique française

La France applique une approche extensive, fondée sur l’existence d’un point de rattachement avec son territoire. Le domicile du défunt, celui de l’héritier ou encore la localisation des biens peuvent suffire à déclencher une imposition en France, y compris lorsque la succession présente un fort caractère international.

Le rôle central du domicile du défunt et de l’héritier

L’analyse du risque fiscal repose avant tout sur l’identification du domicile du défunt et de celui des héritiers. Certaines configurations sont particulièrement exposées.

Défunt domicilié en Suisse et héritier résident en France

Dans cette configuration, la France peut imposer la transmission en raison du domicile de l’héritier, tandis que la Suisse taxera tous les biens mobiliers suisses, français ou autres et les biens immobiliers suisses. Un mécanismes de crédit d’impôt permet d’éliminer la double imposition en France, mais pas toujours.

Défunt domicilié en France et héritier résident en Suisse

Lorsque le défunt est domicilié en France, la France taxera l’intégralité de la succession. Les cantons suisses peuvent, en parallèle, taxer les biens situés en Suisse (biens immobiliers, meubles meublants, etc). Il convient d’examiner chaque loi cantonale.

Défunt et héritier domiciliés en Suisse avec des biens français

Même lorsque le défunt et l’héritier sont domiciliés en Suisse, la présence de biens situés en France entraîne une imposition française, pouvant créer une situation de double imposition partielle ou totale.

La distinction entre biens immobiliers et biens mobiliers

La nature des actifs transmis est un élément clé de la planification successorale internationale. Les biens immobiliers et les biens mobiliers obéissent à des règles d’imposition différentes selon les États.

Biens immobiliers situés en Suisse

Les biens immobiliers situés en Suisse sont en principe imposables en Suisse. Toutefois, la France les taxer si défunt ou héritier(s) est en France.

Biens immobiliers situés en France

Les biens immobiliers situés en France demeurent imposables en France, même lorsque le défunt et les héritiers sont domiciliés à l’étranger. Cette règle est centrale dans les successions impliquant des résidents suisses disposant d’un patrimoine immobilier français. Ce bien ne sera pas taxable dans le canton du domicile du défunt.

Biens mobiliers et avoirs financiers

Les avoirs bancaires et les biens mobiliers français peuvent contribuer à une imposition cumulative lorsqu’ils étaient détenus par un défunt domicilié en Suisse.

SCI et détention indirecte

La détention d’un bien immobilier français par l’intermédiaire d’une société civile immobilière peut être source de double imposition puisqu’elles seront taxables en France et dans le canton de domicile du défunt.