De nombreux résidents suisses souhaitent acquérir une résidence secondaire en France, notamment dans les Alpes, sur le littoral ou dans des territoires de villégiature. Cette opération, en apparence simple, soulève rapidement des questions de droit patrimonial, de fiscalité immobilière, de régime matrimonial, de succession internationale et de gestion locative, en particulier lorsque le bien est loué ponctuellement.

Cette synthèse reprend, dans un style juridique et pédagogique, les principaux points d’attention pour sécuriser l’acquisition, optimiser la structuration, anticiper la revente et éviter les erreurs fréquentes entre la France et la Suisse.

Les fondamentaux juridiques avant l’achat : régime matrimonial et propriété du bien

Pourquoi le régime matrimonial doit être analysé en priorité

Avant toute acquisition, il est indispensable d’identifier la loi applicable au régime matrimonial des époux. Le régime matrimonial détermine qui possède quoi dans le couple et influence directement :

- la qualification du bien comme propre ou commun

- les droits de chacun en cas de séparation ou de décès

- la cohérence de la stratégie de détention et de transmission

Impact concret sur l’acquisition

À titre d’exemple, si des époux mariés sous un régime communautaire acquièrent un bien au moyen de fonds communs, le bien a vocation à entrer dans la masse commune. L’acte d’acquisition, la provenance des fonds et la qualification du bien doivent donc être cohérents avec la situation matrimoniale.

Succession et résidence secondaire en France : quelle loi s’applique

Rôle de la loi successorale

La loi successorale détermine qui hérite et dans quelles proportions. Pour un couple résident en Suisse, la succession est, en principe, rattachée à la dernière résidence habituelle ou au dernier domicile du défunt selon les règles de droit international privé applicables, avec une volonté d’unité successorale.

Point essentiel : dans une approche simplifiée, que le bien soit acquis en direct ou via une structure civile, la loi successorale suisse a vocation à gouverner la dévolution du bien, sous réserve des mécanismes propres au droit international privé et des options éventuellement ouvertes au défunt.

Peut-on choisir une autre loi successorale

Le changement de loi successorale peut être possible dans certains cas, mais il doit s’inscrire dans une stratégie cohérente et documentée, afin d’éviter la création d’un conflit de lois. En pratique, le choix doit aussi être articulé avec le régime matrimonial et les objectifs de protection du conjoint et des héritiers.

Processus d’acquisition en France : étapes, acte notarié et frais

L’acquisition immobilière en France suit un processus généralement structuré autour d’un avant-contrat puis d’un acte authentique signé chez le notaire. Le choix du mode de détention peut intervenir pendant la phase préparatoire, entre l’avant-contrat et la signature définitive.

De façon pratique, le mode de détention n’a pas vocation à modifier le déroulement du processus, mais il peut transformer profondément les conséquences fiscales, successorales et de revente.

Choisir la structure d’acquisition : direct ou société civile immobilière

Pourquoi éviter une société commerciale pour une résidence secondaire

Pour l’acquisition d’une résidence secondaire, le recours à une société commerciale est généralement inadapté. Il augmente la complexité et le coût, sans apporter un bénéfice proportionné. Plusieurs raisons reviennent fréquemment :

- l’utilisation d’une société étrangère ne garantit pas l’anonymat, notamment en raison d’obligations déclaratives et de taxes spécifiques

- l’occupant peut devoir verser un loyer à la société, avec des implications fiscales et pratiques

- la fiscalité de la revente peut être moins favorable

- les coûts de structure et de conformité s’accumulent, surtout en cas de chaîne de sociétés

- adapter la structuration après une réforme législative est souvent coûteux et lourd

En pratique, l’analyse se concentre souvent sur deux voies : l’acquisition en direct ou l’acquisition via une société civile immobilière, à apprécier selon les objectifs familiaux, successoraux et fiscaux.

Fiscalité des revenus : occupation personnelle et location ponctuelle

Occupation personnelle : absence de revenu imposable en France

Un point important pour les résidents suisses : la Suisse connaît la notion de valeur locative au titre de l’occupation d’un bien dont on est propriétaire. Cette logique n’existe pas en droit français : l’occupation personnelle d’un bien en France ne génère pas, en elle-même, un revenu imposable en France.

Côté suisse, la valeur locative reste susceptible d’être prise en compte pour la détermination du taux applicable, selon le mécanisme de l’exemption avec progressivité.

Location meublée : qualification commerciale en droit français

Si le bien est loué, même ponctuellement, la situation change. En droit français, la location meublée est fiscalement qualifiée d’activité commerciale. Les recettes locatives sont imposables en France selon un régime qui peut être forfaitaire ou basé sur les charges réelles, selon la situation.

Dans une logique de résidence secondaire louée occasionnellement, le régime forfaitaire est souvent celui appliqué par défaut, tandis que le régime fondé sur les charges réelles peut être inadapté lorsque la location reste marginale.

En Suisse, les revenus immobiliers étrangers peuvent être exonérés tout en influençant le taux d’imposition applicable aux autres revenus, selon l’exemption avec progressivité.

Location via plateforme : vigilance sur la qualification

Une location de courte durée via une plateforme de type location saisonnière entraîne l’application du régime de location meublée en France. Il convient donc d’anticiper les obligations déclaratives, la qualification des revenus et les impacts potentiels en matière de charges sociales selon les évolutions législatives et les règles de coordination internationale.

Impôt sur la fortune immobilière en France : principe, seuils et comparaison suisse

Un bien immobilier situé en France entre dans le champ de l’impôt sur la fortune immobilière lorsque la valeur nette du patrimoine immobilier du foyer dépasse certains seuils prévus par la loi. La structure du barème français et ses effets de seuil imposent une analyse chiffrée préalable, notamment pour éviter des décisions de financement prises uniquement à l’aune du système français.

Côté suisse, l’actif immobilier détenu à l’étranger peut être exonéré de taxation directe tout en étant pris en compte pour le taux, selon le principe de l’exemption avec progressivité. La comparaison doit donc être effectuée de façon globale, en tenant compte de la situation cantonale et de la ventilation des dettes.

Financement par emprunt : déductibilité des dettes et effets transfrontaliers

France : conditions de déductibilité à l’impôt sur la fortune immobilière

En France, la déductibilité des dettes à l’impôt sur la fortune immobilière est encadrée. Les dettes doivent notamment être contractées pour financer l’acquisition, les frais liés à cette acquisition ou certains travaux, et répondre à des critères temporels et de traçabilité. Le refinancement d’un bien acquis initialement sans emprunt peut ne pas produire les mêmes effets.

Les prêts de type in fine font l’objet de règles spécifiques : bien qu’ils ne soient pas amortis économiquement, ils peuvent être amortis fictivement pour les besoins de l’impôt, ce qui réduit progressivement la base déductible.

Suisse : répartition proportionnelle et dilution de la dette

En Suisse, la prise en compte des dettes dépend du droit cantonal et peut conduire à une répartition proportionnelle des dettes entre les actifs situés en Suisse et ceux situés à l’étranger. Ce mécanisme peut diminuer l’avantage attendu d’un endettement destiné à réduire l’exposition française, si l’effet induit en Suisse est défavorable.

Principe de méthode : éviter une optimisation à sens unique

La décision de financer comptant ou par emprunt doit être fondée sur une analyse comparative incluant :

- la valeur du bien et son positionnement par rapport aux seuils français

- l’impact sur l’impôt sur la fortune selon le canton de résidence

- la ventilation des dettes et la déductibilité effective

- les objectifs patrimoniaux, successoraux et de liquidité

Une stratégie pertinente est une stratégie globale, qui ne cherche pas uniquement à réduire un impôt dans un pays au prix d’une augmentation ou d’une complexité accrue dans l’autre.

Revente : taxation de la plus-value immobilière

En cas de revente, la plus-value immobilière réalisée sur un bien situé en France est imposable en France, avec des mécanismes d’abattements liés à la durée de détention. Côté suisse, la plus-value peut être exonérée selon les règles applicables, sous réserve de l’analyse cantonale et de l’articulation conventionnelle pertinente.

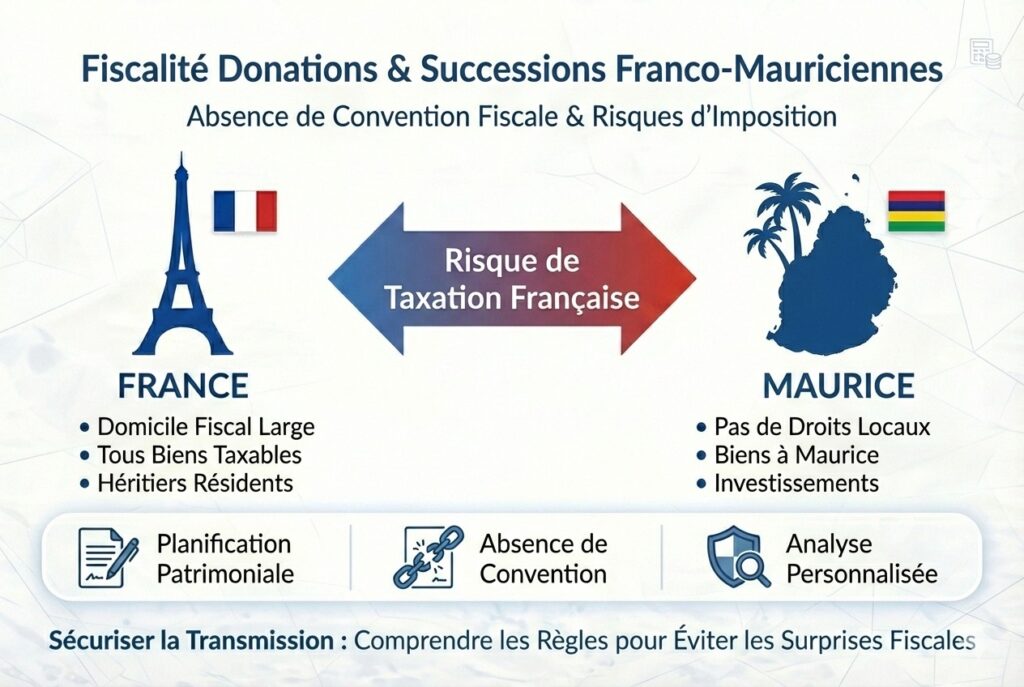

Donation et succession : absence de convention spécifique et compétence des cantons suisses

En matière de droits de donation et de droits de succession, il convient de rappeler l’absence de convention bilatérale dédiée entre la France et la Suisse depuis la suppression de l’accord antérieur. Chaque État applique donc ses règles internes, et côté suisse, ces droits relèvent de la souveraineté fiscale cantonale.

En pratique, l’immeuble situé en France est taxable en France au titre des droits de mutation à titre gratuit, tandis que le traitement côté suisse dépendra du canton et du lien de parenté, souvent avec une absence ou une faible taxation en ligne directe dans plusieurs cantons.

Dettes et transmission : traitement différent entre succession et donation

En France, les dettes affectées à l’acquisition du bien ou à certains travaux peuvent, sous conditions, être déduites de l’assiette des droits de succession. En matière de donation, le traitement est généralement plus restrictif, sauf mécanisme de transmission de la charge de dette répondant à des conditions strictes.

Un point pratique mérite d’être intégré : les établissements prêteurs en France demandent fréquemment une assurance emprunteur, ce qui peut conduire, en cas de décès, au remboursement de l’emprunt et donc à la disparition de la dette déductible lors de l’ouverture de la succession.

Conclusion : une approche civile, fiscale et successorale intégrée

L’acquisition d’une résidence secondaire en France par un résident suisse implique une analyse structurée des interactions entre régime matrimonial, loi successorale, mode de détention, location meublée, impôt sur la fortune immobilière, déductibilité des dettes et droits de mutation à titre gratuit.

La clé est d’éviter les décisions prises en silo. Le bon choix de détention et de financement dépend de l’équilibre entre les systèmes français et suisse, des objectifs familiaux et de la stratégie de transmission. Un audit patrimonial préalable, articulé avec un conseil notarial et fiscal transfrontalier, reste le meilleur moyen de sécuriser l’opération et d’anticiper les risques.